乱立するESG情報開示基準に日本企業はいかに対応すべきか(前編)

近年、企業によるESGへの取り組みが加速しています。背景としては、国や地域の方針・制作による後押しのほか、消費者や投資家による要請の高まりも挙げられます。また昨今では特に企業のESG格付け・スコアリングに対する投資家側の関心が高まっており、企業に対して一定の開示要求を行う流れとなっています。

一方で「何を開示すべきか」という点においては、企業も投資家も明確な指針を持っていないのが現状です。

こうした状況に対応すべく、複数の機関が様々な ESG 情報の開示基準を設定しています。しかし、開示基準が複数存在していることによって、企業はどの基準を参考にしてよいかわからない、もしくは複数基準に対応するためのコストが負担となっています。また利用者である投資家も、異なる基準を用いている企業を比較することが年々難しくなっています。

本記事の前編では乱立しているESG情報開示基準を整理し、現状を把握することを目的としています。情報の出典は、大和証券様が2021年1月21日に発表した「乱立するESG情報の開示基準とその現状」とGPIFがニッセイアセットマネジメントに委託した「ESGに関する情報開示についての調査研究」を主に参照しています。

主要なESG情報開示基準

・GRI スタンダード(Global Reporting Initiative)

・国際統合報告フレームワーク(International Integrated Reporting Council)

・SASB スタンダード(Sustainability Accounting Standards Board)

・CDP

・CDSB フレームワーク(Climate Disclosure Standards Board)

・TCFD 提言(Task Force on Climate-related Financial Disclosures)

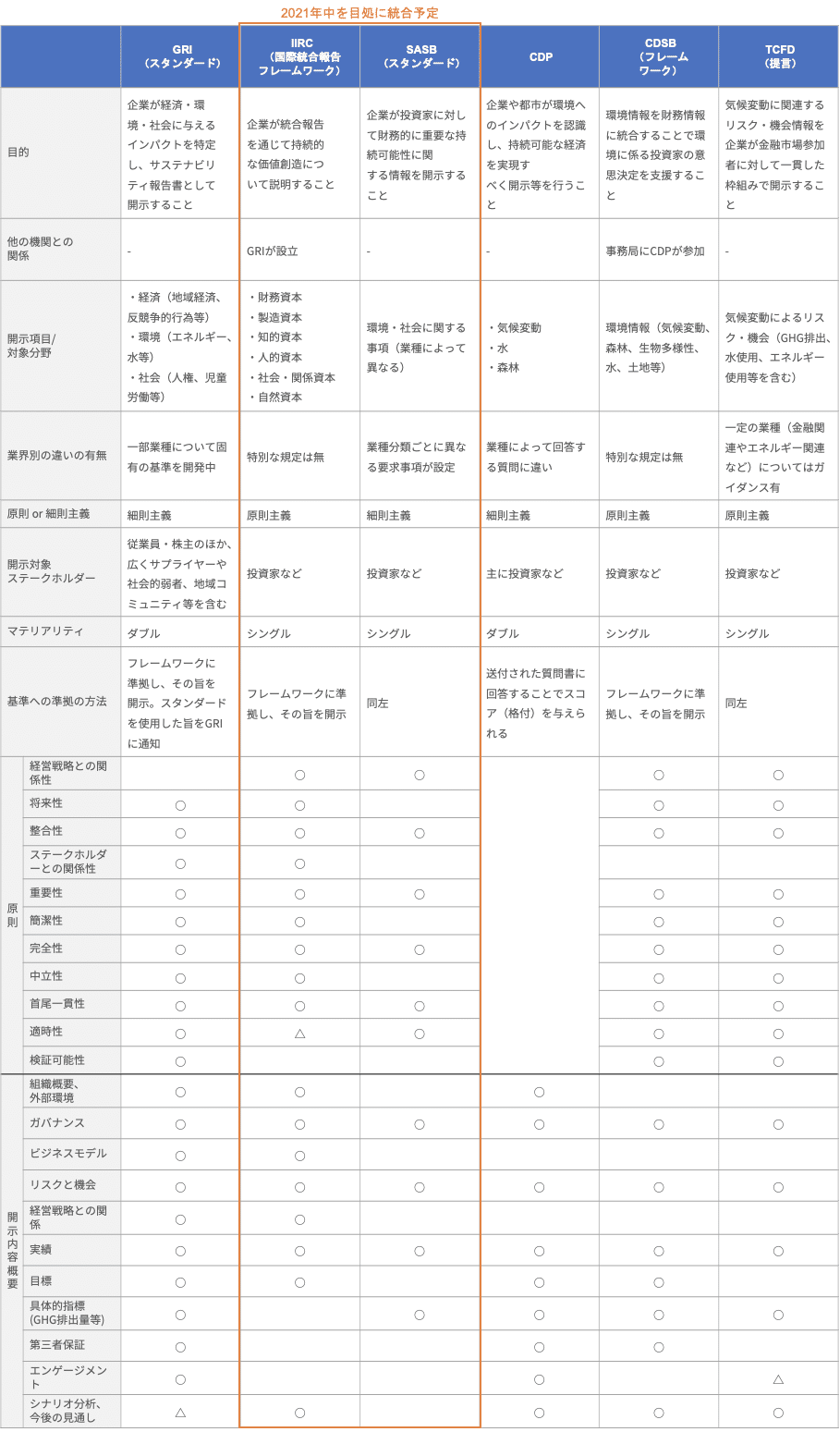

主要なESG情報開示基準の特徴と違い

出所:大和証券「乱立するESG情報の開示基準とその現状」を基に作成

注:マテリアリティ(重要性)に関してはこちらの記事で詳細を解説。原則主義・細則主義に関しては本記事内にて解説

主なESG評価基準の特徴

1. GRI(Global Reporting Initiative)スタンダード

2018年、オランダ

・2000年に初版が公表され、世界的に最も歴史が長いESG情報開示基準等の一つ

・投資家を含むマルチ・ステークホルダーのための情報開示

・細則主義の色彩が強く、経済・環境・社会の各項目についての開示項目・指標が設定されている(ただしマテリアル(重要)と判断したものについて開示を求めている)

・設立そのものは環境NGOが主導

2. IIRC(International Integrated Reporting Council、国際統合報告フレームワーク)

2013年、英国

・企業の財務情報と非財務情報を統合的に報告する統合報告書という新しい報告形態を創出

・投資家のための情報開示

・原則主義の考え方に基づいて作成されており、具体的な開示項目・指標の設定はない

・会計士団体が策定を主導

3. SASB(Sustainability Accounting Standards Board)スタンダード

・細則主義の考え方に基づいて、77の産業別に具体的な開示項目・指標を設定(但しどのトピックが自社にとってマテリアルかを最終的に決めるのは企業)

・投資家のための情報開示

・開発段階では米国企業のための開示基準を志向していたが、最終的には世界の企業のための開示基準に位置付けが変更された

・SASBのガバナンスは独立したスタンダード認定機関であるSASBと、運営全般に責任を持つSASB財団・理事会(SASB Foundation Boardにより構成される)

4. CDP(Carbon Disclosure Project)

・CDP は 2000 年に英国で発足した、企業や都市(自治体)などが自身の環境への影響を管理するためのグローバルな情報開示システムを運営する機関

・毎年一定の基準で選定された企業などに対して気候変動や森林、生物多様性、水などの環境情報に係る質問票を送付

・投資家や他の企業などに向けてデータを提供するために、その回答内容に応じて格付(スコアリング)をするとともに、その内容を公表

5. CDSB(Climate Disclosure Standards Board)

・ 2007 年に CDPによって、アニュアルレポートもしくは年次の報告書(有価証券報告書等)などにおける気候変動情報の開示を促進するために設立

・CDSB の公表しているCDSB フレームワークは、気候変動や森林、生物多様性、水などの環境情報を財務情報に統合して投資家に伝えることで、投資家の意思決定を支援

6. TCFD

・気候変動関連の財務情報を主要な年次報告書等で開示するよう提言

・投資家を含む金融セクターのための情報開示(但し、金融セクターに対しても情報開示を求めている)

・基本的には原則主義の色彩が強いが、温室効果ガスの排出量に関しては開示するよう明記

・金融安定理事会(FSB)によっって設立されたタスクフォースにおいて検討・策定を実施

出所:大和証券「乱立するESG情報の開示基準とその現状」(2021年1月21日)、GPIF委託調査研究「ESGに関する情報開示についての調査研究」

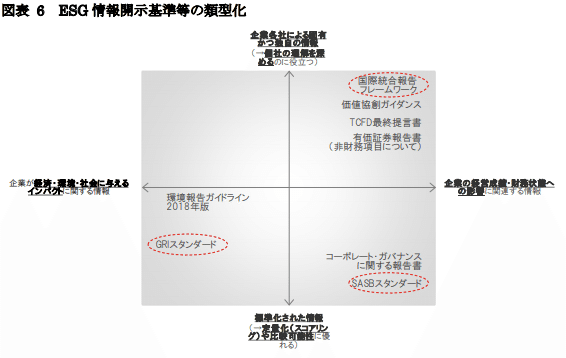

ESG情報開示基準の類型化

上記の特徴の通り、それぞれ特色を出して棲み分けを計っており、ニッセイアセットマネジメントは「ESGに関する情報開示についての調査研究」で以下のような類型化を図っています。

日本ではこれまで古くから存在しているGRIスタンダード、TCFDに準拠する企業が多かったようですが、直近ではSASBを利用している企業も増えてきているようです。こちらの詳細に関しては記事の後編でお伝えします。

各基準の建付け

各基準の違いの一つとして、まず対象とする分野が異なるということが挙げられます。例えばGRIスタンダードは最も幅広い分野をカバーしており、環境に関する情報だけではなく、人権やダイバーシティといった社会問題に関する情報、反競争的行為といった経済に関する情報など、対象が広範囲に及んでいます。

更に、それぞれの基準を利用する際に注意すべき点として、その基準が「原則主義」なのか、「細則主義」なのかということが挙げられます。ESG情報開示の文脈においては、詳細な数値の開示を求めるなど、定性的な情報について主に自由記述の形での開示を求めているものを「原則主義」、細かく開示項目が設定されているものを「細則主義」と呼んでいるようです。

細則主義のSASB スタンダードは業種ごとに異なる具体的・定量的な指標(GHG 排出量など)の開示を求めており、原則主義ではTCFD フレームワークのようにリスク・機会に関連する情報、シナリオ分析による今後の展望などの開示を求めている情報開示機関もあります。

どの基準が良いというものではないため、日本企業の多くは複数のESG情報開示機関の項目を参照しながら、アウトプットを作成しているようです。

最後に

乱立するESG情報開示基準について、各基準の詳細と類型、開示に置いて求められる厳密性等についてまとめましたがいかがでしたでしょうか。後編では日本・海外企業の準拠の状況や準拠・開示方法についてまとめましたので、是非以下リンクからご覧ください!

乱立するESG情報開示基準に日本企業はいかに対応すべきか(後編)

—————————-

日本最大級のESGメディアであるESG Journalを運営するシェルパ・アンド・カンパニー株式会社では、統合報告書を発行している主な日本企業100社ののESGに関する評価やIndexの組み入れ先、各種データの参照をまとめたESGコンプス(ESG開示に関する企業比較)を無料で提供しています。

こちらを見ることで、今ESG開示において最も評価されている企業100社がどのような開示を行っているかを把握することが可能です!もしご興味がある方は、是非以下のリンクからダウンロードしてください!

【無料ダウンロード】 ESG開示に関する上場企業100社比較データ

—————————-

ESGに関しては新しい概念ですが、これからどんどん整備が進んでいくと思いますので、ESG Journal編集部では最新の情報を皆様にタイムリーにお届けできるよう、これからも記事の執筆に取り組んでいきます。

よろしくお願いします!