乱立するESG情報開示基準に日本企業はいかに対応すべきか(後編)

後編では、ESGの各情報開示基準が統一に向けて進めている取り組みや日本企業のこれらの基準への準拠の状況について解説します。

また本記事の前編では乱立しているESG情報開示基準を整理していますので、ESG情報開示基準ってそもそも何だっけ?ということを知りたい方は是非こちらの前編から見て下さい。

情報の出典は、前編同様に大和証券様が2021年1月21日に発表した「乱立するESG情報の開示基準とその現状」とGPIFがニッセイアセットマネジメントに委託した「ESGに関する情報開示についての調査研究」を主に参照しています。

ESG開示統一の動き

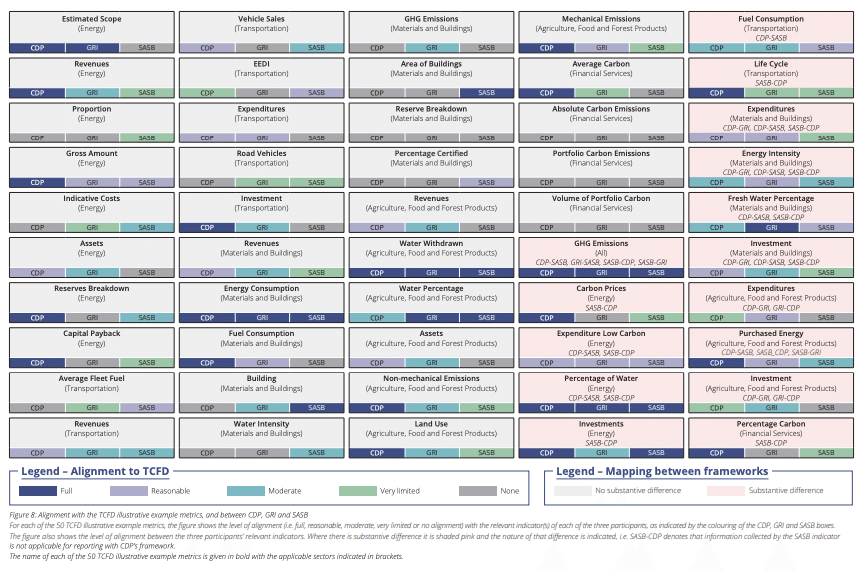

グローバルではESG情報開示基準が乱立している現状を踏まえ、ある程度共通化を図ろうという動きが出てきています。Corporate Report Dialogueでは開示基準の設定団体であるIIRCが上記の他社開示基準(CDP、CDSB、GRI、IIRC、SASB)との共通点をまとめています。またTCFDをベースに、各開示項目間の差異がどの程度あるかを表示しています(差が大きい箇所をハイライト)。

出所:Driving Alignment in Climate-related Reporting(P.24)

またIIRCとSASBは2021年中頃を目処に統合しバリューレポーティング財団(VRF)を設立すると発表し、先日2011年6月、統合が完了しました。

SASBとIIRCの合併が正式に完了、Value Reporting Foundation(VRF)を設立

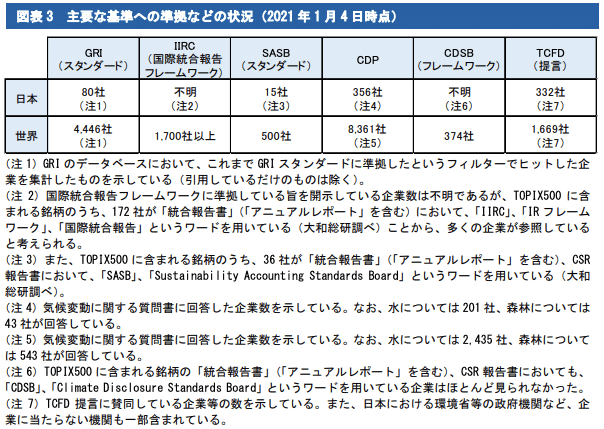

主要な基準への準拠の状況

大和証券様が作成した各企業の準拠の状況について以下図表をご覧ください。日本では主にGRIスタンダードを細則主義として採用しつつ、CDPやTCFDに賛同を表明している企業が多いようです。(TCFDについては詳細や加盟している企業をこちらの記事でまとめたのでご覧ください。)

一方で統合報告書上でのIIRCやISO26000への言及も一定程度みられることや、SASBを採用する企業が足元増えてきていることも特徴です。

出所:大和証券「乱立するESG情報の開示基準とその現状」

準拠・開示方法

今後ESG情報開示を整備していく企業はどのような点を注意すればよいのでしょうか。最終的なアウトプットが異なるため、自社が何を市場に打ち出すかを念頭に置いた上でそれぞれのESG情報開示基準を参照すべきだと言えるでしょう。

ESG 開示に関する基準は、基本的にはフレームワークを提供し、任意の開示を促すものであるため、要求事項に沿った開示を行い、準拠した基準と準拠した旨を示せばよい。一方で、準拠した旨を機関に対して通知する必要がある GRI スタンダードや、送付された質問書に対して有料で回答することによって格付(スコア)を付与される CDP のように、特徴的なものもある。

出所:大和証券「乱立するESG情報の開示基準とその現状」

また、開示する方法(チャネル)も基準の目的によって異なる。例えば、GRI スタンダードはサステナビリティ報告書、国際統合報告フレームワークは統合報告書の作成を目的としている。

他方、環境情報を財務情報に統合し、投資家に資することを目的とする CDSB フレームワークは主要な報告書(アニュアルレポートもしくは年次の報告書など)での開示を求めている。ESG 情報について、有価証券報告書での開示を行うのであれば、監査において通読の対象となるほか、EDINET に公表される。一方、統合報告書などでの開示であれば、ウェブサイトでの開示が主となっており、当該ウェブサイトを閲覧した者にしか情報は伝達されない。

またそれぞれの開示基準に原則があるため、複数の基準に準拠する場合は注意が必要です。例えばSASBとGRIの両方に準拠したサステナビリティ報告書を作成することを検討する場合は、両者で共通して求められている原則に沿いつつ、ステークホルダーのニーズや検証可能性などについては個別に考慮をする必要があります。また、基準間で共通している原則であっても、内容やニュアンスが異なり得る点には留意しないといけません。

一方で、ガバナンス体制や気候変動などに伴う原材料のコスト上昇といったリスク・機会に関連する情報については、重なっている部分も非常に多いため、同じデータで対応することが可能です。

基準の重なっている部分とそうでない部分の区別を行うとともに、どうすれば包括的な開示を行うことができるのかを、対象分野・業種ごとの違い・ステークホルダー・マテリアリティ・チャネル・原則・開示項目などに留意して検討することが必要です。(マテリアリティに関してはこちらの記事で詳細に記載していますので、宜しければ御覧ください)

例えば、広いステークホルダーに対して自社の価値創造(ビジネスモデル)に関する情報開示を目的としており、かつ、自社の取り組みを同業種の他社と定量的に比較して今後の計画を検討したい場合は、GRI、IIRC、SASB などに準拠する、もしくは参照することが考えられます。

最後に

乱立するESG情報開示基準について、前編から後編にわたって詳細にまとめさせて頂きましたがいかがでしたでしょうか!今後は基準の統一も進んでいくようですので、企業の開示内容が明確になり、投資家なども比較・分析がしやすくなっていくと思われます。

また、前編を読んでいない方は是非こちらからどうぞ!

乱立するESG情報開示基準に日本企業はいかに対応すべきか(前編)

—————————-

日本最大級のESGメディアであるESG Journalを運営するシェルパ・アンド・カンパニー株式会社では、統合報告書を発行している主な日本企業100社ののESGに関する評価やIndexの組み入れ先、各種データの参照をまとめたESGコンプス(ESG開示に関する企業比較)を無料で提供しています。

こちらを見ることで、今ESG開示において最も評価されている企業100社がどのような開示を行っているかを把握することが可能です!もしご興味がある方は、是非以下のリンクからダウンロードしてください!

【無料ダウンロード】 ESG開示に関する上場企業100社比較データ

—————————-

ESG Journal編集部では最新の情報を皆様にタイムリーにお届けできるよう、これからも記事の執筆に取り組んでいきます。

よろしくお願いします!

- ESG Journal")

- ESG Journal")