『統合思考経営』のWhy, What & How(第17回)「メガトレンド対応力が問われる統合思考経営」

なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

※ESG Journalでは5月よりサンメッセ総合研究所 Sinc所長/首席研究員 川村雅彦様のサステナビリティ・コラムの掲載を開始します。

前回(16)では、「統合思考経営」を報告する統合報告書のあり方を考察しました。少し時間が経ってしまいましたが、今回から、統合思考経営の背景(前提)として必ず把握しておかねばならない「メガトレンド」について考えます。まずは、メガトレンドとは何かを確認したうえで、その全体像をどのように捉えるかを述べます。

メガトレンドとは「外部環境の構造的変化」

VRF/IIRC(※1)の国際統合報告フレームワークでは、経営の事業環境である「外部環境」の重要性を強調しています。統合報告書が長期の戦略的視点に基づく「価値創造報告書」であることを考えると、「外部環境」は単に当面の事業環境ではなく、長期にわたる企業経営の外部環境の構造的変化を意味します。

筆者は、この「外部環境の構造的変化」を「メガトレンド」と定義します。大きな時代の変化をどう認識するかが、将来に向けた企業経営の大前提となるからです。VUCA(視界不良)の時代と言われますが、不透明さの中に隠されたメガトレンドをどう認識するか、これが企業経営者に問われています。

なお、予めお断りしておきますが、メガトレンドの把握は価値創造プロセスにおける必要条件であり、決して十分条件ではありません。つまり、より大事なことは、メガトレンドの認識に基づき経営者がどのように判断し対応するかです。VRF/IIRCは、これを「価値創造能力」と表現しています。

(※1)IIRC(国際統合報告評議会)はSASB(サステナビリティ会計基準審議会)と合併し、Value Reporting Foundation(VRF)となり、2021年1月に「国際統合報告フレームワーク2021」(改訂版)を公表した。また、2022年6月にはIFRS財団が新設したISSB(国際サステナビリティ基準審議会)と合流する予定である。

企業はどのような「外部環境」で事業を営むのか?

■見過ごされやすい「オクトパスモデル」の「外部環境」

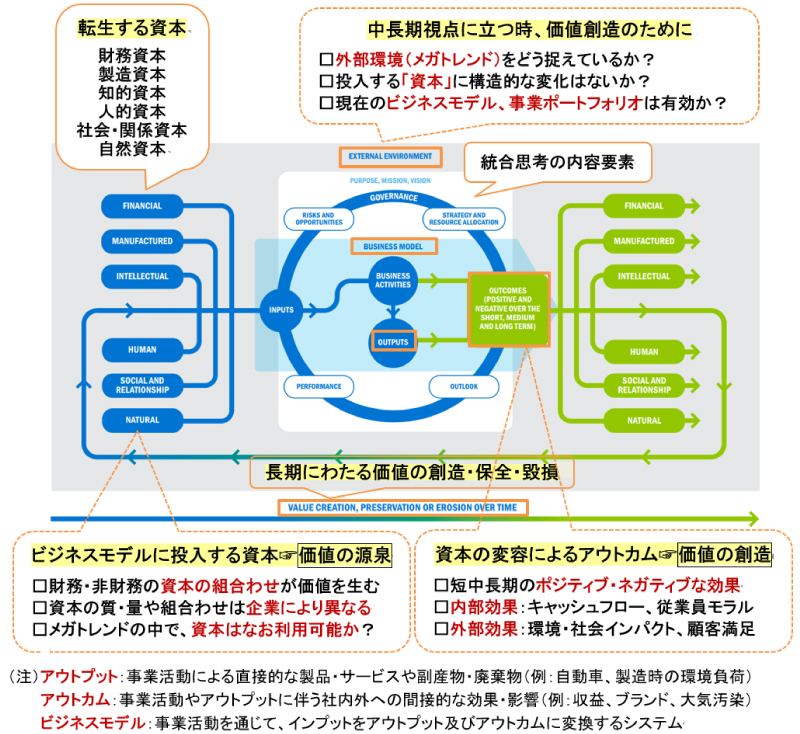

VRF/IIRCの国際統合報告フレームワーク(2021年改訂版)の「価値の創造・保全・変容プロセス」(いわゆるオクトパスモデル)でも、「外部環境」(EXTERNAL ENVIRONMENT)は目立ちません(図表1)。そのせいか、多くの日本企業は今でもあまり注目していないように感じます。

しかし、注意して見ると、2013年初版では最下部にあった「外部環境」が、改訂版では図の中央最上部に記載されています。これは、外部環境が統合思考や統合報告の基盤となることを伝えようとする、VRF/IIRCからのメッセージだと言えます(本コラムシリーズ第16回を参照されたい)。

図表1:「価値の創造・保全・変容プロセス」(改訂オクトパスモデル)

(資料)VRF/IIRC「国際統合報告フレームワーク2021」に筆者加筆(本コラムシリーズ第16回の図表4再掲)

https://www.integratedreporting.org/wp-content/uploads/2021/01/InternationalIntegratedReportingFramework.pdf(英語)

https://www.integratedreporting.org/wp-content/uploads/2021/09/IR-Framework-2021_Japanese-translation.pdf(日本語)

■価値創造プロセスにおける「外部環境」の重要性

国際統合報告フレームワークの「4章.内容要素」では、報告すべき8つの内容要素を明示しています。その筆頭にあるのが「4A.企業概観と外部環境」であり、その中で4.4項の「外部環境」に関する問いかけは、以下のとおり単純明快です。言ってみれば、「そもそも論」ですね。

- 4A.組織概観と外部環境

- 4.4 統合報告書では、次の問に答えるべきである。

企業はどのような事業を行うのか、その外部環境はどのようなものか?

続く4.5項では、統合報告書はパーパス、ミッション、ビジョンを明確にしたうえで、価値創造の文脈を提供するために、3つの事項を特定すべきとしています。その1つが「外部環境」です。正確には「外部環境、および、それに対する企業の対応力に影響を与える重大な要因」と説明しています。4.6項はもう少し詳しく、「外部環境」は、企業の短・中・長期の価値創造能力に直接・間接に影響を与える法的、商業的、社会的、環境的、政治的な背景としています。

そのうえで4.7項では、外部環境による影響は、業種や操業地域など企業固有の事業特性に規定されるものの、視野を広げると社会的・地球的レベルの文脈において生じると指摘しています。そして具体的な外部環境として、以下のような事象を例示しています。

- ステークホルダーの動向:主要な利害関係者の正当なニーズと関心や行動

- 経済状況:マクロとミクロの経済的安定性、グローバル化、業界動向など

- 市場動向:自社のポジション、競合他社の強み・弱みや顧客ニーズなど

- 技術動向:先端技術の登場と技術変化のスピードや影響など

- 社会課題:人口と人口動態、人権、健康、貧困、共有された価値、教育など

- 環境課題:気候変動、生態系の劣化、地球資源の制約に伴う資源不足など

- 規制強化:企業が事業を営む地域における法規制の変更や強化

- 政治状況:企業の戦略実行に影響を与える、操業する国や地域の政治状況や変化

メガトレンドの全体像をどう捉えるか?

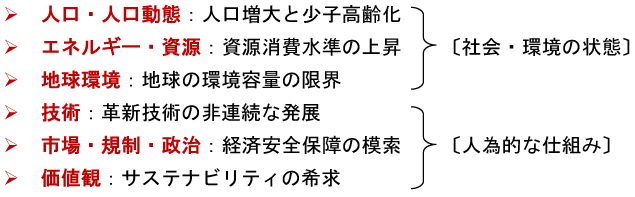

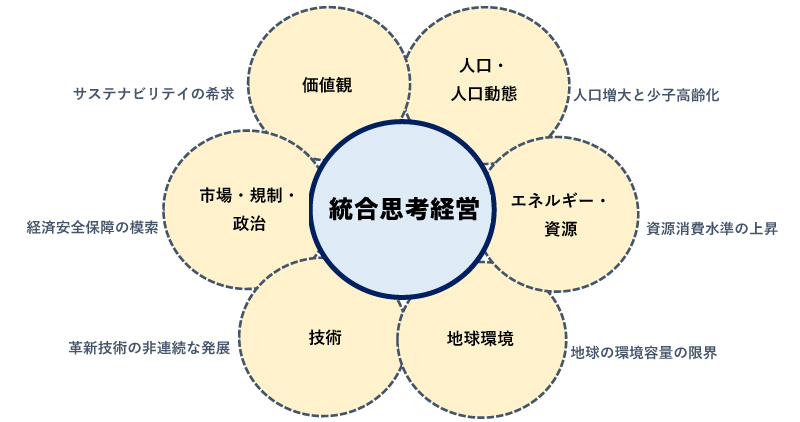

■メガトレンドの6領域

上記のVRF/IIRCのフレームワークによる外部環境の例示をヒントに、もう少し“時間軸上の変化”を意識して、時代状況の大きな構造的変化を考えてみました。その結果、6領域に整理することができました。これが、筆者の考えるメガトレンドの全体像です(図表2)。

メガトレンドの6領域は次に示す通りです。最初の3つは社会・環境の状態、残り3つは人為的な仕組みとなっていますが、特に順番がある訳ではありません。敢えて言えば、先に挙げた方がより確実性が高いと感じています。このメガトレンドは地球社会・環境の全体を対象とし、2020年代を想定していますので、「2030年の世界観」にもつながると思います。なお、その後の2030年代も視野に入れた考察についても後日行います。

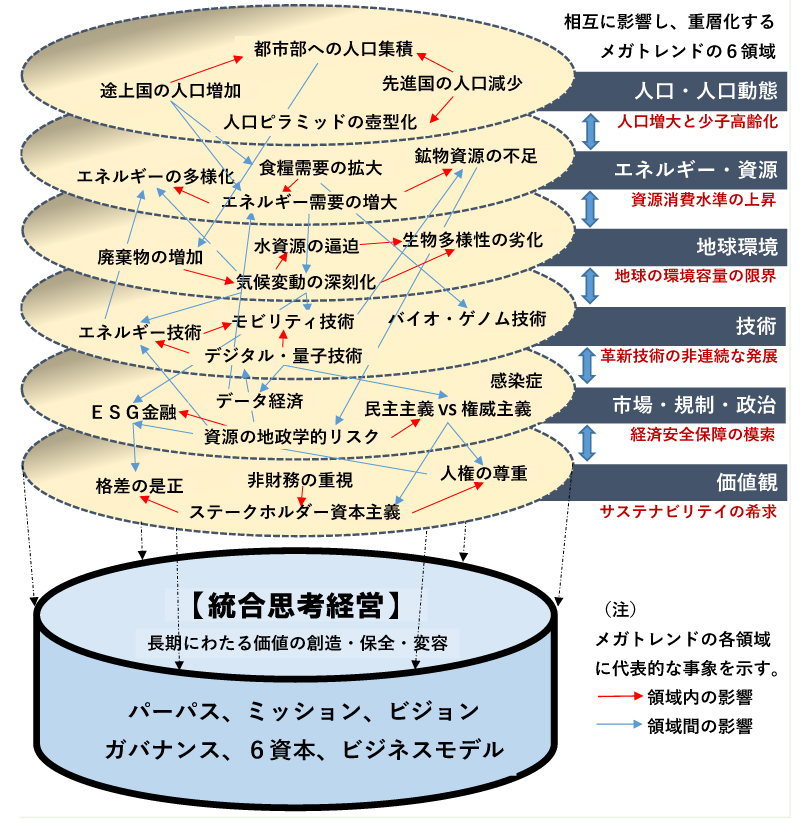

■相互に影響し重層化するメガトレンド

実は、上記の図表2を描いた後、少し違和感を感じました。平面的・静的で現実のダイナミックな感覚を表現できていないからです。短期的な外部環境ならば、このまま並列の理解で問題ないでしょう。しかし10年の時間軸で考えると、メガトレンドの各領域が相互に影響しあって重層化してくると考えられます。

つまり、メガトレンドのある事象を見る時は、その前後左右上下の事象との影響・因果関係まで視野に入れる必要があるということです(このことが視界不良の一因かも知れません)。森羅万象を1枚の図で伝えることはできませんが、ダイナミックで重層化するメガトレンドのイメージを、統合思考経営の「外部環境の構造的変化」として表現したのが図表3です。いかがでしょうか?

それから、詳しくは触れませんが、メガトレンド事象間のつながりが新しいメガトレンドを生む状況も散見されます。例えば、次のようなことです。

- 気候変動 ✖ 規制・技術⇨⇨⇨革新的な低・脱炭素技術、モビリティ技術、TCFD

- 資源不足 ✖ 規制・市場⇨⇨⇨サーキュラー・エコノミー、環境配慮型PaaS

- 生物多様性 ✖ 規制・市場⇨⇨⇨次の情報開示TNFD、ネイチャー・ポジティブ・ビジネス

- 労働・人権 ✖ 価値観・技術⇨⇨⇨ブロックチェーンによるサプライチェーンの人権監視

なぜ「メガトレンド」が必要なのか?

ここで、なぜ統合思考経営ではメガトレンドを考える必要があるのか、改めて確認しておきます。時代が大きく変わる時、将来に向けた価値創造には従来型の「外部環境」の認識は通用しないからです。この問は、財務と非財務の要素を結合する統合思考における、企業自らへの根本的な問かけであり、同時に投資家をはじめとするステークホルダーからの問いかけでもあります。

この問いかけは、TCFD提言やISSB基準案の4本の柱(ガバナンス、戦略、リスクマネジメント、指標と目標)と通底するものであり、実際的な表現をすると以下のようになります。

- 長期にわたる価値創造において、メガトレンドは戦略にどのように影響するのか?

- その影響(リスク・機会)をどのように判断し、どのように対応するのか?

- 投入する6つの「資本」に構造的な変化はないのか? 現状の認識で良いのか?

- 現在のビジネスモデルや事業ポートフォリオは、将来もなお有効なのか?

「ウクライナ戦争」で世界の勢力地図が変わるかも知れませんが、メガトレンドの全体像(業種横断のマクロ編)の感覚は、伝わりましたでしょうか?

次回から、メガトレンドの6領域について、それぞれの要点を述べます。

(つづく)

- ESG Journal")

- ESG Journal")