マテリアリティって何?ESG情報開示との関係性

こんにちは!ESG Journal Japan編集部です!

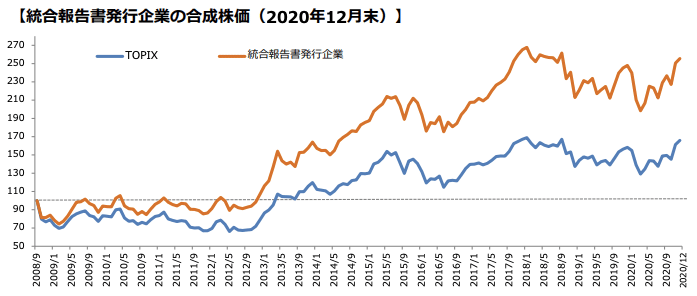

企業のESGへの取り組みに対する関心が国内外で急速に高まってきています。統合報告発行書の発行社数は年々増え、2020年12月末には591社となっており、統合報告書を発行している企業の株価はTOPIXを大きくアウトパフォームしています。

統合報告書を発行している企業がESG情報開示において何を参照しており、どのような部分を課題と感じているのか。そしてESG情報開示において最も重要な「マテリアリティ」について、本日は詳しく解説したいと思います。

出所:「統合報告書発行状況調査2020」㈱ディスクロージャー&IR 総合研究所・ESG/ 統合報告研究室

ESG情報開示において重視すべき項目

ESG情報開示は何から始めるべきでしょうか。まだ何も取り組んでいない企業にとっての最初の壁は「複数のガイドラインの存在」です。特にESGの開示には決まったフォーマットがなく、多くにスタンダードやガイドラインが存在しているため、何を参考にしたらよいか迷う、という声が多く聞かれます。(乱立する情報開示基準の概要に関しては、こちらの記事でまとめています。)

一方で、主要なガイドラインに共通する項目は以下5つと言われています。何から始めていいか良くわからない!という場合にはこの5項目に絞って検討を行うことが良いでしょう。

以降のコンテンツは無料会員登録を行うと閲覧可能になります。無料会員登録を行う

すでに登録済みの方はログイン画面へ

次回も上場企業のESG開示やESGの最新トレンドについて、詳しく紹介していきたいと思います。

よろしくお願いします!